メニュー

※入力後Google検索に遷移しサイト内検索結果を表示します

※入力後Google検索に遷移しサイト内検索結果を表示します

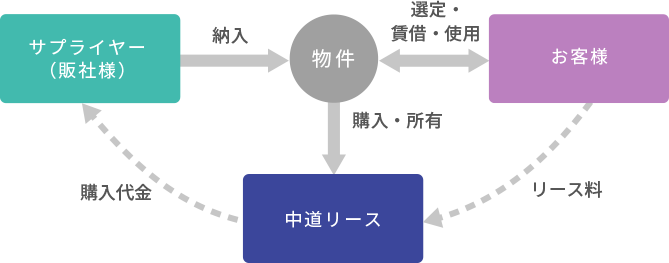

リース(LEASE)とは、「企業等が選定した設備等をリース会社が取得して、その企業等に比較的長期間賃貸する取引である」(社団法人リース事業協会)と説明されます。 リース取引は、主にファイナンスリースと、オペレーティングリースに大別されます。

ファイナンスリースは、以下の2点を満たす取引です。

オペレーティングリースは、ファイナンスリース以外の取引です。

例えば、自動車などで一定の残存価格が設定されたリース取引は、ファイナンスリースの要件である、「フルペイアウト」を満たさないので、オペレーティングリースに分類されます。

リース物件に一部を除き特別な制限はなく、あらゆる動産をリースの対象とすることができます。中道リースでは、主に以下の物件を多く取り扱っております。

宿泊施設設備、パチンコ設備、自動販売機など

印刷機械、工作機械など

トラック、トレーラー、自動車など

油圧ショベル、ロードローラー、クレーンなど

診断用機器、手術用機器、歯科用機器など

パソコン、周辺機器、通信機器など

物件の法定耐用年数よりも短いリース期間を設定することで、減価償却よりも効率よく費用化することが可能ですが、ファイナンスリースの場合、税務上、法定耐用年数の70%(※)までという適正リース期間が定められています。また、リース期間の長さの上限はなく、取引ごとに任意に設定できます。

法定耐用年数が10年以上の場合は60%まで

リース物件には、通常、動産総合保険が付保されます。これにより、万一の事故などにより物件が毀損した場合でも、保証の範囲内であればお客様が負担する損害賠償金が免責または軽減されます(詳細は個別の契約内容をご確認ください)。

但し、以下のようなケースは保険適用対象外となります。

など。

固定資産税や自動車税は、リース物件の所有者であるリース会社が申告から納付まで行います。